▼ 住宅ローンを組む!

頭金はいったいいくら払えばいいの?

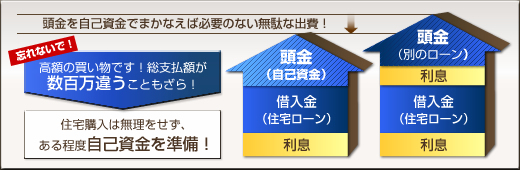

住宅を購入する場合、多くは頭金+住宅ローンで支払いをします。

その相場は2割程度といわれていますが、個人差があり多く払いたい人もいれば払えない!なんてことも。

例えばフラット35はローンの上限が購入価額の9割以内と決まっていますので、

残り一割、3000万円の物件なら、300万円を頭金として支払う必要がでてきます。

本来ならば、預金などの自己資金で充当するのですが、手持ちがない場合は、

別のローンを組む事によって100%融資で住宅ローンの購入も可能なのです。

しかし、その場合のローン負担は頭金を用意するのに比べ、かなり大きくなります。頭金は多ければ多いほど、返済期間が短くでき、支払う金利も減り、総支払額を抑えることができます。なので、頭金がない人は、親からの援助も考えましょう。

「相続時精算課税制度」という制度があり、父母から子供への贈与が総額2,500万円まで非課税になるので、無駄な出費を抑えられます。しかしながらこの特例も、平成19年12月31日までとなります。

詳しくは「甘く見ちゃいけない!贈与税!」で

例えば以下の表はかなりアバウトですが、3800万円代の家を買うときと、1800万円代の家を買うとき、頭金があることによって変わる借入年数と月の負担の軽減・さらにはそれに伴う金利負担の差を見ていただきたい!

| 月の負担/万円 | 返済年数 | 年利 | 頭金/万円 | 借入額 | 返済総額 (金利分) |

購入可能な家の価格 |

|---|---|---|---|---|---|---|

| 15 | 27年 | 3% | 500 | 33,28万円 | 48,597,559円 (15,317,559円) |

38,28万円 |

| 13 | 35年 | 3% | 500 | 33,77万円 | 54,584,757円 (20,814,757円) |

38,77万円 |

| 15 | 35年 | 3% | 0 | 38,97万円 | 62,989,634円 (24,019,634円) |

38,97万円 |

| 10 | 17年 | 5% | 500 | 13,72万円 | 20,394,031円 (6,674,031円) |

18,72万円 |

| 7 | 30年 | 5% | 500 | 13,03万円 | 25,181,061円 (12,151,061円) |

18,03万円 |

| 10 | 30年 | 5% | 0 | 18,62万円 | 35,983,753円 (17,363,753円) |

18,62万円 |

このように頭金をどれだけ払うかで、住宅取得に関する総費用は何百万も変わってきます。 自分の返済能力に合わせ、頭金についても調節しましょう。

最後に一つ!頭金と紛らわしいのが手付金です。頭金と手付金とは、全く別のものです。 物件を買うという意思表示のために販売主に渡す通常、物件の価格の5〜10%程度のお金を手付金といいます。実際に契約した場合、手付金が、頭金の一部に充当されるので、紛らわしいのでしょう。