▼ 住宅ローンを組む!

返済方法と金利プラン

住宅ローンにはもちろん金利がかかります。

金利設定はあらかじめ金融機関でされますが、タイミングにより、大きく変わってきますので、住宅ローンは金利の動向を見ながら組みましょう。

住宅ローンにはもちろん金利がかかります。

金利設定はあらかじめ金融機関でされますが、タイミングにより、大きく変わってきますので、住宅ローンは金利の動向を見ながら組みましょう。

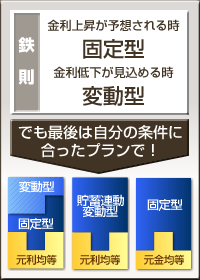

住宅ローンの返済方法は「元利均等方式」と「元金均等方式」があり、多くは「元利均等方式」が適用されています。

同じ金利でも、元金均等方式は最終的な総支払額の利息分が少なく済みますが、取り扱い金融機関が非常に少ないです。

そして、金融機関にはそれぞれ色々な金利プランが用意されています。

金利プランは「固定型」と「変動型」を基本とするプランがいくつかあります。

例えば、金利が上昇することが予想されるときには固定金利のローンを組むことが鉄則です。

逆に金利の低下が見込めるときには変動型金利です。時代背景だけでなく、財産がある人は、頭金を多く払い、変動型+優遇金利のローンで素早く低金利の内に短期返済してしまうことや、預金連動型で金利負担を軽減しながら返済するなど、それぞれの人の条件によってもお得なプランは代わってきます。

しかし、得かどうかだけでなく、自分の支払能力などに合わせたプランを探すことが大切です。

>>金利について詳しくはこちら!

優遇金利

住宅ローンを組む際、「優遇金利」をうまく利用できるといいですね。変動型のローンは、固定型より安い金利を提示し「今なら、ローン開始時から、○年間は優遇金利○%!」なんて、一見ものすごいお得な気がしますが、優遇金利の期間が終了してみたら・・・!あれ!?なんてことも。

変動型のローンは金利上昇のリスクがとにかく怖い!変動型を組む際、目先の優遇金利だけでなく金利が○%上がったらどうなるのか??などのシミュレーションもし、頭に入れておきましょう。大切なのは総支払額です!