�� �Z��[���̋���

�a���A���^�Z��[��

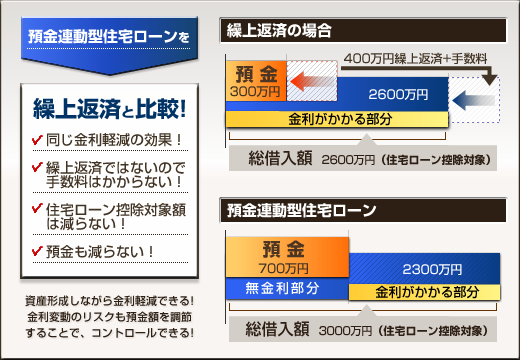

���̏Z��[���̎d�g�݂Ƃ͈Ⴂ�A�����I�ł�����ƕς���Ă���a���A���^�Z��[���B���̗a���A���^�Z��[���̍ő�̓����́A�Z��[���c������a���c�������������z�݂̂ɋ�����������Ƃ����Ƃ���ł��B

���̃��[���́A�ϓ��^�����ŋ����̐ݒ�͑����������̂́A�a�������邱�ƂŌJ�グ�ԍς���ꍇ�Ɠ��������̌y�����ł��܂��B�茳�ɗa����ςݏグ�Ȃ���A�����̌y�����v���ׁA�}�ȏo��ւ̔����ɍ��邱�Ƃ�����܂���B

����ɁA�����̕ϓ��̃��X�N�ɂ��a���𑝂₷���ƂŁA���炠����x�R���g���[���ł���Ƃ��낪�������B�܂��a���𑝂₵�āA�����̌y����}���Ă��A�����̌����͌���Ȃ��ׁA������������Ȃ������ł����Ă��A�Z��[���T�����K������܂��B

���̏ꍇ�A�a���ɗ����͂��܂��A0.1%�ɖ����Ȃ����������炤���A3���̋����̌y���Ƃ����1���̏Z��[���T���̕��������ł��邱�Ƃ͂����ɂ킩��܂��B

�Z��[���̋����y���ƁA�ϓ������ɑ��郊�X�N�}�l�[�W�����g�A����Ɏ��Y�`���������ɍs���鍇���I�ȏZ��[���Ƃ����Ă悢�ł��傤�B

�l�I�ɂ͂��̃��[�����Ȃ肢�����Ǝv���������������Ă݂܂����B

�m���ɂ��̎d�g�݂͉���I�ŁA�����Ɍ����܂������A���s�̕ϓ������̃��[���Ɣ�r����K�v����傢�Ɋ����܂����B

�ꌩ�Ⴂ�Ǝv��������ɁA�ʏ�܂܂�鎖���o��܂܂�Ă��Ȃ�������A��O���ڂ���������ꂽ��B�{���ɉ���I�ł����V�X�e�����Ƃ͎v���܂����A�a�����L��A���̃^�C�v�̃��[�������l���̕��́A�����̋�������܂Ŗڂ�ʂ��A�����ƌo��A�؊����������[���̃^�C�v�ύX�ɑ���_��𑼍s�Ƃ������茩��ׂ邱�Ƃ������߂��܂��B